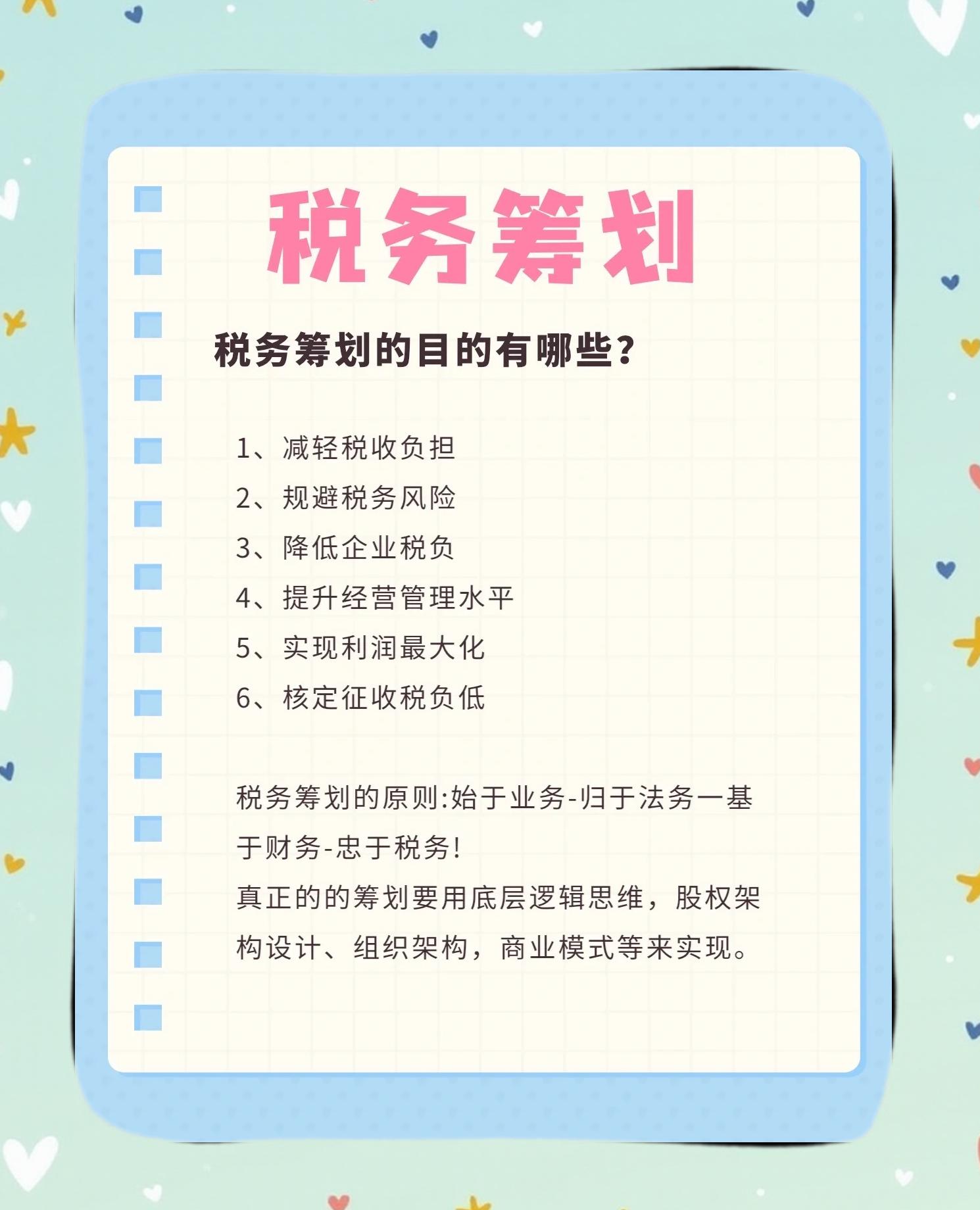

服务业税务筹划 底层逻辑、实践要点与资产评估的关键作用

引言

服务业作为现代经济的核心驱动力之一,其税务筹划不仅关乎企业成本控制,更影响战略决策与长期竞争力。本文将系统阐述服务业税务筹划的底层逻辑、常用方法,并探讨资产评估报告在其中的关键作用,为企业提供一套从理论到实践的完整框架。

一、服务业税务筹划的底层逻辑

税务筹划并非简单的“避税”或“逃税”,而是在合法合规的前提下,通过对经营活动、投资行为、财务管理的预先安排,实现税负最优化。其底层逻辑可归纳为三点:

- 合法性原则:所有筹划必须基于税法规定,利用税收优惠政策、不同税制差异等合法手段进行。

- 前瞻性原则:税务筹划应贯穿于企业设立、运营、重组、清算的全生命周期,而非事后补救。

- 整体效益最大化:需综合考虑税收成本、非税成本(如管理成本、合规风险)及商业目标,追求企业整体价值提升,而非单纯追求税负最低。

对于服务业而言,其业务无形性、人力资本密集、成本结构特殊(如大量进项税难以取得专用发票)等特点,使得税务筹划更需聚焦于业务模式设计、成本费用确认及收入实现时点等关键环节。

二、服务业税务筹划的核心方法与路径

基于上述逻辑,服务业企业可重点关注以下筹划路径:

- 主体选择与架构设计:

- 合理选择企业组织形式(如有限公司、合伙企业),利用不同税制差异。

- 通过设立在税收洼地或享有区域性优惠(如自贸区、现代服务业集聚区)的子公司、分公司进行业务分流。

- 对集团内不同业务板块进行分离,使高利润环节适用更优税率。

- 充分利用税收优惠政策:

- 行业性优惠:如高新技术企业、技术先进型服务企业(离岸服务外包等)的所得税减免、研发费用加计扣除。

- 区域性优惠:各地为吸引现代服务业(如信息技术、文化创意、物流)出台的财政返还、减免政策。

- 特定行为优惠:如技术转让所得减免、软件产品增值税即征即退等。

- 业务模式与合同涉税条款优化:

- 清晰界定服务内容、交付标准、收款时点,合理匹配收入确认与纳税义务发生时间。

- 对于混合销售(既含服务又含货物)业务,通过合同分拆,分别适用不同税率,可能降低整体税负。

- 合理规划关联企业间的服务定价(转让定价),符合独立交易原则,同时优化集团税负。

- 成本费用与进项税的精细化管控:

- 确保成本费用凭证合法有效,特别是占比较高的差旅费、会议费、劳务费、咨询费等。

- 尽可能获取增值税专用发票,用于抵扣进项税。对于无法取得专票的支出,可评估采用简易计税方法的可行性。

- 规范资产折旧、摊销政策,用足税前扣除限额。

三、资产评估报告在税务筹划中的关键作用

资产评估报告不仅是企业财务管理的工具,更是税务筹划中不可或缺的“价值尺码”和“合规盾牌”,其作用主要体现在:

1. 为资产重组与股权交易提供公允价值依据:

在企业合并、分立、股权转让、非货币性资产投资等重大交易中,由专业机构出具的资产评估报告,是确定交易价格、计算应税所得(如股权转让所得、资产转让所得)的法定或公认依据,能有效防止税务机关对交易价格的质疑和纳税调整。

2. 支撑特定税收优惠的申请:

例如,申请高新技术企业认定时,需要提供对企业核心知识产权(技术成果)价值的评估报告。在涉及技术入股、知识产权转让享受税收减免时,评估报告是证明其价值合理性的关键文件。

3. 服务于成本分摊与转让定价:

在集团内部无形资产(如品牌、客户资源、专有技术)使用权的授予、服务成本的分摊中,资产评估能帮助确定合理的分摊基础或特许权使用费标准,使关联交易定价符合独立交易原则,避免转让定价调查风险。

4. 夯实资产计税基础:

对于通过投资、捐赠、抵债等方式取得的非货币性资产,其计税基础的确定往往依赖于评估报告。准确的计税基础直接影响未来折旧、摊销的税前扣除额以及资产处置时的应税损益。

###

服务业税务筹划是一项系统性的合规管理工程。成功的筹划根植于对税收政策与商业模式的深刻理解,遵循合法性、前瞻性与整体性的底层逻辑。应当高度重视资产评估报告等专业文件在重大交易、优惠申请及合规证明中的支撑作用,将税务筹划从“账务处理”层面提升至“战略规划”与“价值管理”的高度。企业应结合自身业务特点,在专业机构的协助下,构建动态、持续的税务风险管理与优化体系,从而在合规的轨道上实现可持续的财务绩效提升。

如若转载,请注明出处:http://www.xiaozhushou123.com/product/63.html

更新时间:2026-06-19 11:31:27