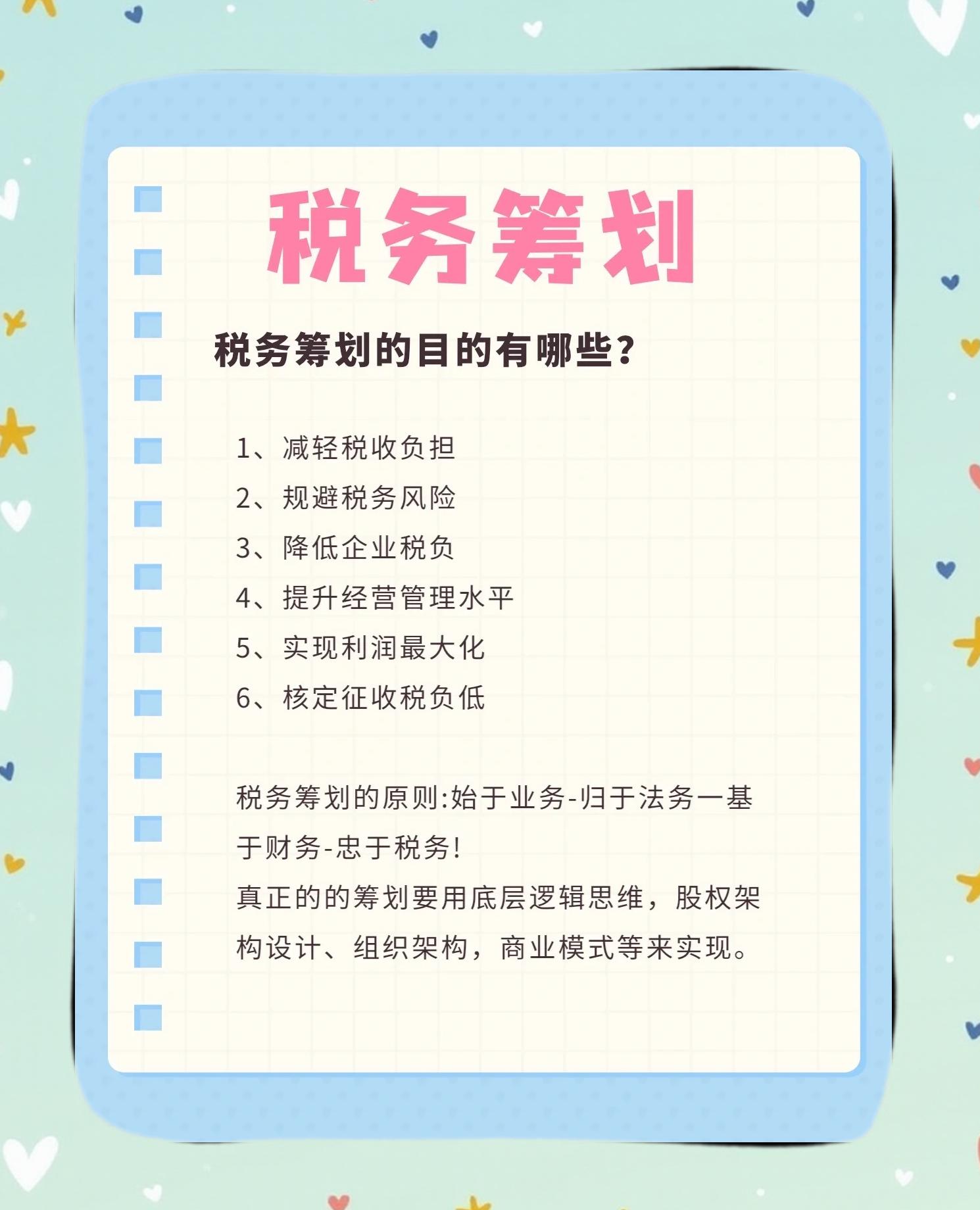

小规模纳税人文化传播公司季度盈利6万元的税务筹划与专项审计指引

对于一家季度盈利6万元的文化传播公司(小规模纳税人),合理的税务筹划不仅能合法降低税负,还能优化资金流,支持业务发展。结合专项审计,可以确保筹划方案的合规性与有效性。以下是一些关键的筹划思路与审计要点:

一、 充分利用小规模纳税人税收优惠政策

- 增值税减免:目前小规模纳税人适用3%征收率的应税销售收入,可享受减按1%征收的优惠(具体以当期政策为准)。季度销售额未超过30万元(2023年政策,请根据实际执行期确认)的,可免征增值税。6万元盈利对应的销售额通常未超标准,应确保准确核算收入,享受免征优惠。

- 所得税优惠:对小型微利企业,年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税(实际税负5%)。需注意,小型微利企业的标准(从业人数、资产总额等)需同时符合。季度盈利6万元,若全年累计利润预估未超标准,可适用此优惠。

二、 成本费用合规列支,降低应纳税所得额

- 充分取得合规票据:确保所有经营成本(如内容制作费、外包服务费、场地租赁费)和费用(如办公费、差旅费、营销推广费)取得合法有效的发票或凭证,做到应扣尽扣。

- 合理规划支出时间:在盈利较好的季度,可提前支付一些已确定发生的费用(如预付下半年房租、购买办公设备等),以增加当期扣除,平滑利润。但需避免仅为减税而进行不合理的提前支出。

- 人员薪酬优化:公司支付给员工的合理工资薪金、社保公积金等可全额税前扣除。可考虑在合规范围内,通过绩效奖金等方式适度增加员工薪酬,既激励团队,又增加扣除项。

三、 结合业务特点进行特定筹划

- 区分收入类型:文化传播公司的收入可能包括广告收入、活动策划收入、内容制作收入等。需准确分类,确保适用正确的税目和优惠政策(如某些文化服务可能享有特殊优惠)。

- 合理利用税收洼地(谨慎使用):某些地区对文化创意产业有地方性税收返还或奖励政策。如需跨区域经营或设立分支机构,可调研合法合规的地方政策,但务必以真实业务为前提,避免虚开风险。

四、 引入专项审计,确保筹划合规与高效

- 审计目的:专项审计并非强制,但建议定期(如年度)进行,以独立第三方视角审视税务筹划的合规性、会计处理的准确性,并识别潜在风险。

- 审计重点:

- 收入确认是否完整、准确,有无漏报或错报?

- 成本费用列支是否真实、合理、票据合规?有无与经营无关的支出?

- 税收优惠享受条件是否持续符合?计算是否正确?

- 关联交易(如有)定价是否公允?

- 税务申报数据与财务账目是否一致?

- 审计成果运用:审计报告可帮助公司管理层了解税务健康状况,为后续筹划提供依据;若发现不合规之处,应及时调整补正,降低被税务机关稽查处罚的风险。

五、 重要提醒

- 合法合规是底线:所有筹划必须建立在真实业务和合法凭证基础上,严禁虚开发票、虚构成本等违法行为。

- 动态跟踪政策:税收优惠政策常有调整,需密切关注国家税务总局及地方税务机关的最新通知。

- 寻求专业帮助:对于复杂的业务或重大的筹划决策,建议咨询专业的会计师或税务师,量身定制方案。

对于季度盈利6万元的文化传播公司,税务筹划应紧扣优惠政策适用、成本费用合规管理两大核心,并可通过专项审计进行合规性把关,从而实现合法节税、稳健经营的目标。

如若转载,请注明出处:http://www.xiaozhushou123.com/product/74.html

更新时间:2026-06-19 21:31:36