2020年灵活用工新模式 税务筹划助您节省何止百万——深度解析与资产评估报告

在2020年,随着经济环境的变化与数字化浪潮的推进,灵活用工模式迅速崛起,成为企业优化人力资源配置、应对市场波动的重要策略。与此与之紧密相关的税务筹划也展现出前所未有的价值,通过科学合理的安排,为企业带来的节省远不止百万级别。本报告将深入剖析这一新模式下的税务筹划逻辑,并结合模拟资产评估,揭示其潜在的经济效益。

一、 灵活用工新模式的兴起与核心特征

2020年的灵活用工,已超越传统的临时工、兼职范畴,发展为包括项目制用工、劳务派遣、业务外包、平台型用工、实习生等多种形态的生态系统。其核心特征在于:

1. 关系灵活化:企业与劳动者之间更多基于任务、项目或特定时段建立合作关系,而非长期固定的雇佣关系。

2. 管理数字化:依托各类SaaS平台和工具,实现招聘、签约、考勤、报酬支付的全流程线上化管理,效率大幅提升。

3. 成本结构化:将部分固定人力成本转化为可变成本,直接与企业业务量或项目成果挂钩,增强了成本控制的弹性。

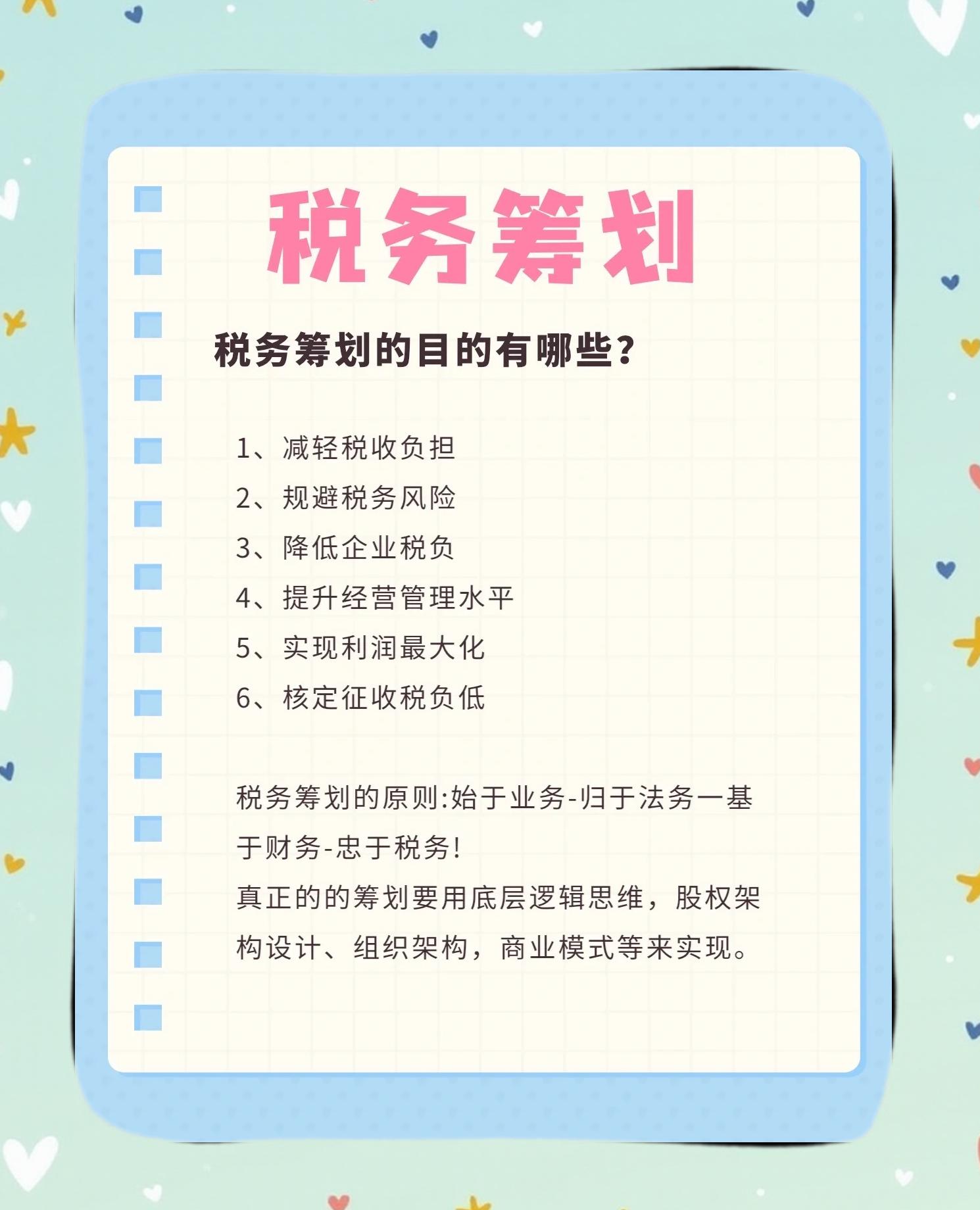

二、 税务筹划的关键节点与节税逻辑

在灵活用工模式下,税务筹划的重点从传统的雇员薪资个税筹划,转向对合作方(如灵活就业者、外包公司、平台)的发票获取、成本列支以及增值税链条的管理。主要节税逻辑体现在:

- 成本合规化列支:通过合规的业务外包或平台合作,企业可获得增值税专用发票或合规的普通发票,将支付给灵活从业者的报酬作为合法经营成本列支,直接降低企业所得税应纳税所得额。

- 优化社保与附加成本:在合规前提下,对于非劳动关系下的合作,企业通常无需承担社会保险、住房公积金等法定雇主义务,从而节省了高达薪资30%-40%的附加成本。

- 增值税进项抵扣:若合作方为一般纳税人并提供专票,企业支付的费用中包含的进项增值税可以抵扣自身的销项税额,进一步降低整体税负。

- 规避用工风险相关税费:合理设计用工模式,可以避免因劳动关系认定模糊可能带来的社保稽查补缴、滞纳金及罚款风险。

三、 模拟资产评估:节省何止百万的量化分析

假设一家年营业收入为1亿元人民币的科技服务公司(增值税一般纳税人,企业所得税税率25%),原有正式员工200人,年均人力总成本(含薪金、社保、福利等)约4000万元。

场景模拟(2020年度):

该公司将其中30%的非核心、季节性、项目性岗位(约相当于60个全职岗位)转化为灵活用工模式,通过合规平台进行外包或项目制合作。

- 直接成本转换:原60个岗位对应的年人力成本约为1200万元(含高额社保公积金)。转为灵活用工后,企业支付给平台或个人的合作费用约为1000万元(市场价通常低于全职总成本),并取得合规发票。

- 即时节省:直接人力成本减少 200万元。

- 税务效益评估:

- 企业所得税节省:这1000万元合作费用作为合规成本,可全额在税前扣除。相较于原模式下作为内部薪资(本身也可扣除),此处关键节省在于因降低社保等不可税前扣除的附加成本部分而带来的税基减少效益。但更直观的节税来自成本结构优化带来的整体利润管理。假设其他条件不变,这200万的直接成本节约,将直接增加税前利润200万(若不采用灵活用工,此部分为更高成本),但通过支付1000万获得发票,企业利润总额实际不变,而现金流和风险结构更优。真正的企业所得税筹划效益,体现在将部分原属于“薪资薪金”且附带高社保负担的支出,转化为可抵扣的“经营成本”。通过精细测算,仅就社保成本节约部分(假设占原成本25%,即300万)进行税前列支,即可节省企业所得税 300万 × 25% = 75万元。

- 增值税效益:假设取得的1000万元发票中,有600万元可取得6%的增值税专用发票(适用于现代服务),则可抵扣进项税额约 600万 / (1+6%) × 6% ≈ 34万元。

- 综合财务评估:

- 年度直接现金流节省:直接成本节约 + 企业所得税节省 + 增值税抵扣 ≈ 200万 + 75万 + 34万 = 309万元。

- 风险成本规避:避免了潜在社保不合规带来的补缴与罚款风险(此部分难以量化,但价值巨大)。

- 管理效率提升:招聘、管理、结算效率提升,间接降低管理成本。

结论:仅针对一个中等规模的企业,在部分岗位实施灵活用工新模式并结合税务筹划,一个财务年度内产生的直接可量化的经济价值就超过300万元。对于集团化企业或人力密集型行业,将更多岗位进行优化,其累计效益达到“节省何止100万”是保守估计。长期来看,这种模式增强了企业的财务弹性与抗风险能力,其资产价值体现在更健康的资产负债表和更可持续的盈利能力上。

四、 重要风险提示与合规建议

税务筹划必须建立在合法合规的基石之上。企业在采用灵活用工模式时需特别注意:

- 业务真实性与合理性:确保用工安排具有真实的商业背景,合同、发票、资金流、业务凭证“四流合一”,杜绝虚开发票风险。

- 法律关系界定清晰:严格区分劳动关系与民事合作关系,使用规范的合同文本,明确双方权利义务,避免被认定为事实劳动关系。

- 合作方甄选:选择资质齐全、管理规范、能够提供合规票据的灵活用工平台或外包服务商。

- 动态关注政策:密切关注国家关于灵活就业、平台经济、税收征管(特别是社保入税后)的最新政策,及时调整策略。

2020年开启的灵活用工新模式,为企业提供了人力资本配置的全新思路。而与之深度结合的税务筹划,绝非简单的“避税”,而是通过商业模式创新,实现成本结构优化、税务负担合理化、经营效率提升的系统工程。其所能释放的价值,远超百万量级,是企业进行战略转型与资产价值评估时必须考量的关键因素。

如若转载,请注明出处:http://www.xiaozhushou123.com/product/64.html

更新时间:2026-06-19 17:54:34