国家级经济开发区税收优惠政策的解析与企业税务筹划策略

随着我国经济结构的优化升级,国家级经济开发区(以下简称“国家级经开区”)作为区域经济发展的核心引擎,凭借其优越的区位优势、完善的产业配套以及最为关键的政策支持,成为众多企业进行投资布局和税务筹划的首选地。其中,税收优惠政策是国家级经开区最核心的吸引力之一,为企业合法、有效地降低税负,提升市场竞争力提供了重要路径。本文将系统梳理国家级经开区的典型税收优惠政策,并探讨在此框架下的企业税务筹划要点。

一、国家级经济开发区的典型税收优惠政策

国家级经开区的税收优惠政策通常以国家战略为导向,结合地方特色,形成了一套“普惠+特惠”的组合拳。主要优惠领域包括企业所得税、增值税、个人所得税(针对高端人才)以及关税和进口环节税等。

- 企业所得税优惠:这是最核心的优惠。

- 税率优惠:对符合《西部地区鼓励类产业目录》等特定区域目录的企业,减按15%的税率征收企业所得税(标准税率为25%)。

- “两免三减半”及延续:对于新设立的国家鼓励类产业企业,或符合条件的高新技术企业、技术先进型服务企业,自取得第一笔生产经营收入所属纳税年度起,常可享受“前两年免征,后三年减半征收”企业所得税的优惠。部分开发区对此有延续或升级政策。

- 研发费用加计扣除:企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,可再按实际发生额的一定比例(目前最高为100%)加计扣除;形成无形资产的,按无形资产成本的一定比例摊销。这一政策在国家级经开区被广泛鼓励和落实。

- 特定收入免税:如符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税。

- 增值税优惠:

- 对出口企业实行“免、抵、退”税政策。

- 对区内企业销售自产的特定产品(如软件产品)或提供特定服务(如技术转让、技术开发等),可能享受增值税即征即退、免税或简易计税等优惠。

- 部分区域对重点扶持产业有额外的增值税返还或奖励政策。

- 个人所得税优惠:

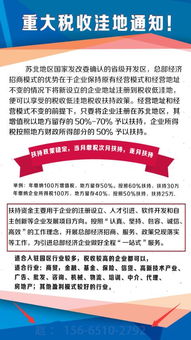

- 为吸引高端人才和紧缺人才,许多国家级经开区对符合条件的人才给予个人所得税补贴或奖励,实质降低其税负。例如,对年薪超过一定数额的高管、技术骨干,其缴纳的个人所得税地方留存部分可按一定比例返还。

- 其他税种及费用优惠:

- 在城镇土地使用税、房产税等方面可能存在减免或补贴。

- 对进口自用设备、关键原材料等,可能免征关税和进口环节增值税。

二、基于国家级经开区政策的企业税务筹划策略

税务筹划的核心是在合法合规的前提下,通过对经营、投资、理财活动的预先安排,实现税负的最小化和企业价值的最大化。利用国家级经开区的政策,企业可以从以下几个层面进行筹划:

- 选址与架构筹划:

- 精准选址:深入研究不同国家级经开区的产业定位和特色优惠目录,确保企业主营业务完全符合该区域的鼓励类产业要求,从而“对号入座”享受最优惠税率。

- 架构设计:考虑在开发区内设立新的法人实体(子公司或分公司),或将核心业务、研发功能、销售中心等迁移至区内,使利润在低税负地区产生。对于集团企业,可以通过合理的交易定价和业务重组,将利润导向享受优惠的实体。

- 业务模式与合同筹划:

- 积极申请高新技术企业、技术先进型服务企业等资质,这些资质是享受多项税收优惠的“通行证”。

- 将技术服务、研发活动进行剥离和独立核算,充分享受研发费用加计扣除及技术转让税收优惠。

- 在签订合明确划分不同税率的业务收入(如产品销售与技术服务),避免从高计税。

- 利润分配与投资筹划:

- 利用居民企业间股息红利免税政策,规划集团内部的利润分配路径,避免重复征税。

- 将税后利润再投资于开发区内的鼓励类项目,部分区域可能提供再投资退税优惠。

- 人才激励筹划:

- 充分利用地方政府对高端人才的个税补贴政策,将其作为吸引和保留核心人才的重要工具,设计具有竞争力的薪酬福利方案。

三、税务筹划的合规警示与风险防范

在利用税收优惠政策进行筹划时,企业必须坚守合规底线:

- 实质重于形式:所有的业务安排、架构设计必须具有合理的商业目的和实质性的经营活动支撑,避免成为仅为避税而设立的“空壳公司”。税务机关对滥用税收优惠、进行不当税收筹划的行为打击力度日益加大。

- 紧跟政策变化:税收优惠政策具有时效性和动态调整性。企业需设立专门的税务管理岗位或借助专业机构,持续关注国家及地方政策的更新,及时调整筹划策略,确保始终合规享受优惠。

- 完善内部管理:特别是对于研发费用的归集、核算、备查资料的保管,必须严格按照税法要求执行,确保加计扣除等优惠能够顺利落地。

- 加强沟通报备:与开发区管委会、税务机关保持良好沟通,对于重大交易或不确定事项,可事先进行咨询或申请裁定,防范后续风险。

###

国家级经济开发区的税收优惠政策为企业提供了宝贵的战略机遇。成功的税务筹划绝非简单的“钻空子”,而是一项需要前瞻性战略眼光、深厚财税专业知识和严谨合规管理的系统性工程。企业应结合自身发展战略,在深入理解政策的基础上,进行整体性、合规性的税务布局,从而真正将政策红利转化为可持续的竞争优势和发展动能。

如若转载,请注明出处:http://www.xiaozhushou123.com/product/82.html

更新时间:2026-06-19 02:18:11