房地产企业自持物业税务筹划专项审计要点解析与实施路径

在房地产行业从增量开发向存量运营转型的背景下,越来越多的企业选择长期持有优质物业进行运营。自持物业模式涉及复杂的税务问题,税务筹划及相应的专项审计成为企业控制成本、防范风险、提升价值的关键环节。本文旨在系统梳理房地产企业自持物业税务筹划专项审计的核心要点与实施路径。

一、 专项审计的目标与范围

专项审计的核心目标并非简单的合规性检查,而是旨在全面评估企业自持物业相关税务筹划方案的有效性、合规性与经济性。其审计范围应覆盖自持物业的全生命周期,主要包括:

- 取得阶段:土地增值税清算准备、契税、印花税等税费处理的合规性与筹划空间。

- 持有运营阶段:房产税、城镇土地使用税的计税依据与减免政策适用;租赁业务相关增值税、企业所得税的筹划安排;运营成本(如折旧、利息、维护费用)的税务处理优化。

- 处置或重组阶段:资产转让、股权转让等不同退出方式的税负比较与筹划方案评估;企业分立、合并等重组活动中涉及的税务合规性与优惠适用。

二、 核心税务筹划领域的审计要点

- 持有环节税负优化审计:重点审查房产原值的确认是否合理(如土地成本分摊、装修资本化处理);房产税从价与从租计征方式的选择是否最优;是否充分运用了政策规定的免税面积(如基建工地临时用房)或减征条件。

- 运营收入税务处理审计:审核租赁收入确认时点与增值税纳税义务发生时间的匹配性;审查不同租赁业态(长租公寓、商业、办公)可能适用的增值税税率差异及进项税抵扣链条的完整性;评估预收款方式对现金流和税负的影响。

- 成本费用税前扣除审计:重点关注借款费用资本化与费用化的划分标准及对所得税的影响;固定资产折旧政策(年限、方法)的税务合规性与筹划空间;物业管理、能源消耗等运营费用取得合规票据及扣除情况。

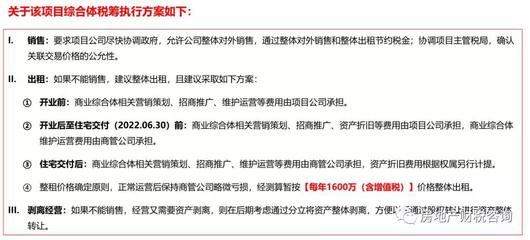

- 资产重组与退出策略税务审计:评估以股权转让方式替代资产直接转让的潜在税务风险与节税效果;审查企业利用特殊性税务处理进行重组(如分立设立物业管理公司)的合规要件是否满足;分析不同融资结构(如资产证券化、REITs)下的税务成本。

三、 专项审计的实施路径与方法

- 前期准备与风险识别:审计团队需全面了解企业自持物业的资产清单、运营模式、组织架构及既有税务筹划方案。通过分析财务报表、纳税申报表及合同协议,初步识别高风险的税务领域和潜在的筹划节点。

- 实质性测试与分析:

- 文档审阅:深入检查土地出让合同、产权证书、租赁合同、借款协议、竣工结算报告、税务申报表等原始文件。

- 数据复核与测算:重新测算关键税种的应纳税额,与企业实际申报数进行比对。建立模型测算不同筹划方案下的税负差异。

- 政策符合性判断:对照现行税收法律法规及地方性政策,判断企业所采用的会计处理、计税方法和税收优惠申请的合规性。

- 沟通、评估与报告:就发现的问题及疑点与企业财务、税务人员充分沟通。最终审计报告不应仅列示问题,更应提供建设性意见:评估现有筹划方案的风险与收益,指出优化方向(如调整控股架构、改变交易模式、用足税收优惠),并提示未来政策变动可能带来的影响。

四、

对房地产企业自持物业开展税务筹划专项审计,是一项专业性极强的系统工作。它要求审计人员兼具深厚的财税知识、对房地产行业的深刻理解以及对商业模式的洞察力。成功的专项审计不仅能帮助企业夯实税务合规基础,避免处罚与滞纳金损失,更能通过前瞻性的筹划建议,在合法的框架内有效优化现金流,提升自持物业资产的长期回报率,为企业的可持续发展赋能。企业应将此类专项审计视为一项重要的价值管理活动,而非被动的合规任务。

如若转载,请注明出处:http://www.xiaozhushou123.com/product/79.html

更新时间:2026-06-19 20:03:45